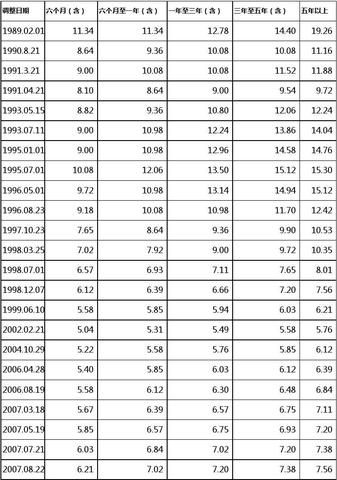

今天是个让无数房奴喜大普奔的日子,公积金贷款和商业贷款利率同步下调的消息刷爆了朋友圈。这可不是什么小道消息,而是央行实打实的政策利好,意味着从今天开始,无论是纯公积金贷款、纯商业贷款,还是组合贷款的购房者,都能享受到实实在在的利率优惠。

具体来说,首套个人住房公积金贷款利率下调了0.15个百分点,五年期以下(含五年)利率从2.75%降至2.6%,五年期以上利率从3.25%降至3.1%。商业贷款利率方面,五年期以上LPR也同步下调,这让很多正在还贷的购房者直呼"终于等到了"。

这次利率调整的影响范围相当广泛。对于已经放款但选择浮动利率的贷款人来说,明年1月1日起就能享受到新的利率水平。而选择固定利率的贷款人也不用着急,虽然这次调整暂时享受不到,但未来如果利率继续下行,也可以考虑转为LPR定价方式。

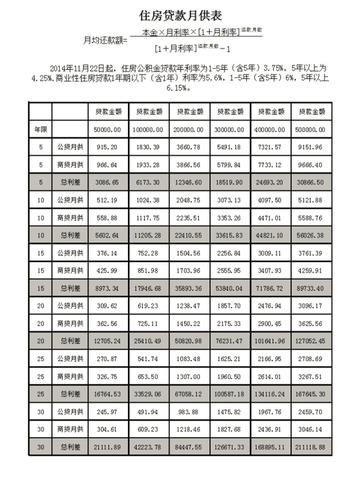

以一笔100万元、期限30年的公积金贷款为例,利率从3.25%降至3.1%后,月供将从4352.06元减少到4270.16元,每月少还81.9元,30年总共可以节省近3万元的利息支出。这可不是小数目,足够一个家庭好几个月的买菜钱了。

商业贷款方面的优惠同样给力。五年期以上LPR下调后,首套房贷款利率最低可至4.1%左右,相比之前又有了明显下降。这对于正在观望的刚需购房者来说,无疑是个重大利好。很多房产中介已经开始忙着给客户算账,看看这次降息能省下多少钱。

不过需要提醒大家的是,利率调整并非立即生效。对于新发放的贷款,自然是按照新利率执行;但对于存量贷款,通常要等到重定价日才能调整。大多数银行的房贷重定价日都是每年的1月1日,所以现有的贷款人可能要等到明年才能享受到降息红利。

这次利率同步下调的背后,其实反映了监管部门对房地产市场的精准调控。一方面通过降低购房成本来刺激合理住房需求,另一方面也避免了利率倒挂现象,让公积金贷款的政策优势得以保持。这种"组合拳"式的调控,既考虑了市场稳定性,又照顾了民生需求。

对于准备买房的消费者来说,现在确实是个不错的时机。不仅利率降低了,很多城市的房价也处于相对合理的区间。但还是要提醒大家,买房是大事,量力而行最重要。不要因为利率降了就盲目加杠杆,还是要根据自己的实际收入和还款能力来决策。

从更宏观的角度来看,这次利率调整也是稳经济大盘的重要举措。房地产市场关联着上下游数十个行业,通过降低购房成本来激活市场,有助于带动相关产业发展,为经济增长注入动力。同时,减轻居民房贷压力也有助于释放消费潜力,形成良性循环。

不过,利率下调虽然利好明显,但购房者也要保持理性。房地产市场已经告别了过去那种"买到就是赚到"的疯狂时代,未来更多是回归居住属性。所以在做购房决策时,还是要综合考虑地段、配套、品质等多方面因素,而不仅仅是盯着利率变化。

最后给各位房奴提个醒,虽然月供减少了是好事,但也不要因此就放松理财规划。省下来的钱可以适当进行储蓄或投资,为未来的生活增添更多保障。毕竟,房贷只是人生财务规划的一部分,整体的财富管理才是关键。

总之,这次公积金和商贷利率同步下调,确实给购房者带来了实实在在的优惠。无论你是正在还贷的"老房奴",还是准备上车的"新房奴",都可以好好算算这笔账,看看自己能省下多少。但记住,理性购房,量力而行,才是长久之计。

发表评论 取消回复